- 中古・リノベーションマンションならスター・マイカ・レジデンス

- マンション購入の流れ

- 住まいを探す前に

STEP1住まいを探す前に

まずは資金計画

最初にすることは、自分の収支やライフプランを見直して、いくらの家を購入できるのか予算を立ててみることです。

予算を決めてから、予算を軸に物件を探して行くと自分に合った物件を効率的に探すことができます。

購入時には、物件価格と諸費用(※物件価格の約1割)が必要になります。

住宅ローンで借りることができるのは年収の5~6倍程というのがおおまかな目安です。

手元にある貯蓄のすべてを住宅購入の自己資金に充ててしまうと、万が一家族に何かあったときなどに対応ができません。なので、緊急時の予備資金として少なくとも3か月分くらいの生活資金は手元に残しておくと安心です。

住宅の購入資金は、住宅ローンの返済額、将来の生活費、子どもの教育費、夫婦の老後の生活資金などのバランスに配慮しながら決定することが重要です。

お金のこと

もし3,500万円のマンションを購入した場合の資金計画について詳しく説明します。

- 物件価格

- 35,000,000円

- 諸費用合計

- 2,455,525円

- 必要費用合計

- 37,455,525円

諸費用内訳

- 印紙代(契約書)10,000円

- 固都税の清算金150,000円

- 住宅ローン諸費用774,525円

- 登記費用300,000円

- 仲介手数料1,221,000円

契約時のお金

- 手付金1,750,000円

- 印紙代10,000円

- 手付金

- 原則、売買金額の5~10%程度。5%以上であれば任意

- 印紙代

-

売買契約書に貼付するために必要なお金

5,000万円以下は一律10,000円、5,000万円超は30,000円

物件引渡に必要なお金

- 物件残代金33,250,000円

- 固都税の清算金150,000円

- 住宅ローン諸費用774,525円

- 登記費用300,000円

- 仲介手数料1,221,000円

- 保険料150,000円

- 残代金

- 物件価格から手付金を引いた残りの金額

- 管理費等の清算金

-

引渡しをおこなう月とその翌月分を日割した管理費

引き渡し日によって変わります。

- 固定資産税・都市計画税清算金

-

不動産を所有しているとかかる税金

引き渡し日によって変わります。

(3月20日が引き渡し日の場合)

1月1日~3月20日までの金額を売主さまのご負担

3月20日~12月31日までの金額を買主さまのご負担として清算します。

- 住宅ローン諸費用

- 「融資事務手数料」「保証料」「ローン契約時の印紙代」など

- 保険料

- 火災保険や地震保険、家財保険などを契約する際の保険料

- 登記費用

-

「登録免許税」「登記手続きをおこなう司法書士の報酬」

「抵当権設定登記費用」が必要となる

- 仲介手数料

-

不動産仲介会社に支払う費用

計算式:物件価格(税抜)×3%+6万円+消費税

購入後に必要なお金

- 不動産取得税

- 不動産取得後に1度だけかかる税金

住宅ローンのこと

住宅ローンにもいろいろなタイプがあり、どの商品を選ぶかによって適用される金利や返済額が違ってきます。

住宅ローンの金利には、大きく分けて「固定金利型」「変動金利型」「固定金利選択型」の3タイプがあります。

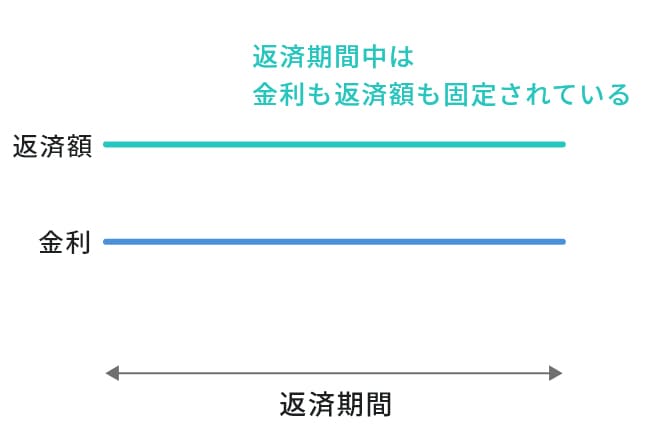

- 固定金利型

-

-

メリット

毎月の返済金額が変わらない。

返済計画が立てやすい。 - デメリット 長期間の固定金利は高くなるリスクがある。

-

メリット

毎月の返済金額が変わらない。

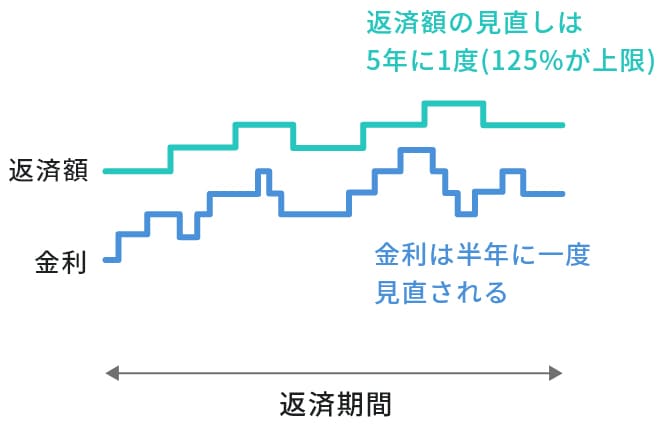

- 変動金利型

-

- メリット 金利が低い傾向があるため、元金返済が早く進む可能性がある。

-

デメリット

将来金利が上昇するリスクがある

金利が上昇すれば返済額も上昇し返済が苦しくなる不安がある。

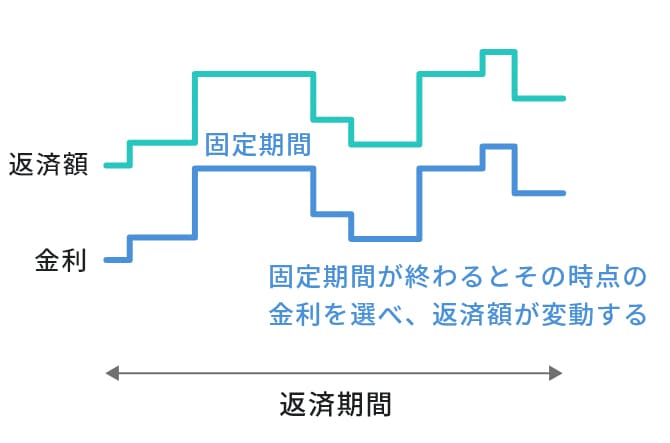

- 固定金利選択型

-

- 変動金利型をベースに、固定金利型を組み込んだタイプ

- 借り入れから一定期間を固定金利とし、設定した期間が終了した時点で、改めて固定金利型と変動金利型のどちらかを選択可能。

返済方法の種類

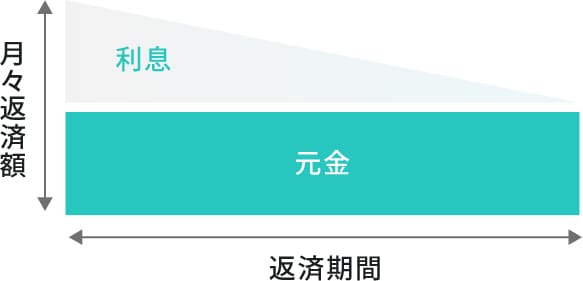

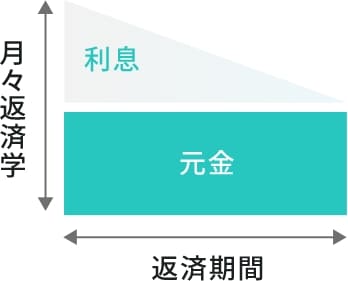

住宅ローンの返済方法の代表的なものに、「元利均等返済」と「元金均等返済」があります。それぞれメリット・デメリットがあるため、完済までの収入・支出やライフスタイルの見込みなどを踏まえて検討します。

元利均等返済

- メリット

-

返済額が一定で、返済計画が立てやすい。

返済開始当初の返済額を少なくすることができる。

- デメリット

- 同じ返済期間の場合、元金均等返済よりも総返済額が多くなる。借入金残高の減り方が遅い。

元金均等返済

- メリット

- 返済額は返済が進むと少なくなる。元金の減少が早いため、同じ返済期間の場合は元利均等返済よりも総返済額が少なくなる。

- デメリット

-

返済開始当初の返済額が高いため当初の返済負担が重い

必要な月収も高くなる。